开云体育(中国)官方网站 谁在小红书替北京农商行开了个“官方号”?

2026年5月22日,当许多东说念主像往常一样在小红书上浏览穿搭和好意思食时,《中国证券报》发表了一篇报说念,把金融营销限制的一个躲闪旯旮推到了台前。

报说念指出,在小红书平台上,多个顶着“北京农商银行”名号、带有官方蓝V认证的专科号,背后的运营者并非银行职员,而是第三方助贷中介的倾销东说念主员。这些账号的主页里,个东说念主自拍和引流案牍穿插其中,通过私信把一个个有资金需求的用户引向了未知的假贷之路。

顺着报说念的痕迹往下看,这种操作其实并不崭新。在流量不错折算成真金白银确当下,金融机构的声誉成了一种不错被偷偷贴上价签的钞票,有时以致形成黑灰产手里那件“正当外套”,一稔它大摇大摆地接纳生意。

回偏激来梳理,会发现一个由助贷中介、代认证灰产和平台审核破绽交汇而成的汇集照旧铺开。在这张网里,执牌机构的天资被挪作他用,一些穷困陈腐毅力的糟践者,悄然无声就走进了别东说念主布下的罗网。

蓝V作念马甲,中介唱大戏

在小红书这么一个用户基数繁密的平台上,蓝V认证正本意味着平台的信任背书和企业的官方身份。

只不过,这种身份感碰巧成了助贷中介最趁手的获客用具。就拿此次被曝光的“北京农商银行”来说,平台上出现了好几个经过专科号认证的账号,名字胶柱鼓瑟,像“北京农村营业银行股份有限公司向阳支行亚北分理处”这么的全称,看上去颇具官方气质。

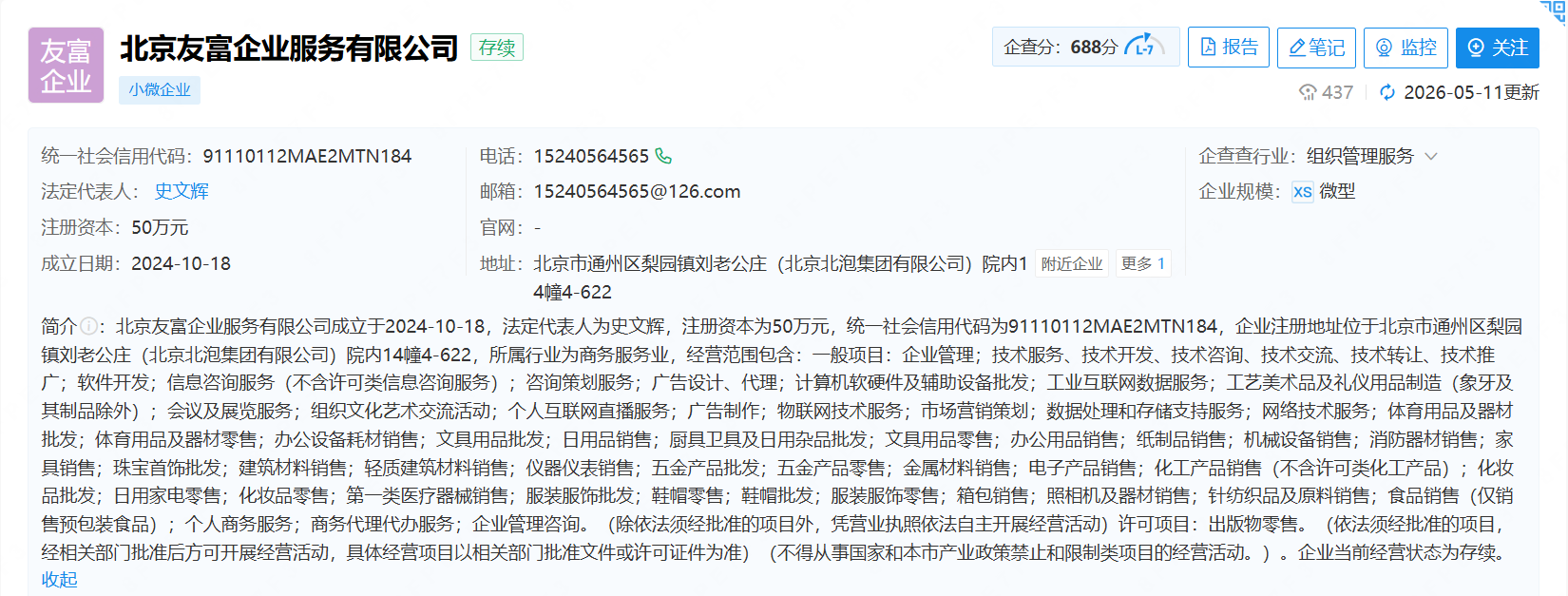

而淌若有东说念主以客户身份谈判畴昔,对方平直承认我方是北京友富企业做事有限公司的职工。

企查查信息娇傲,这家公司建树于2024年10月18日,注册成本50万元,法定代表东说念主为史文辉,是一家典型的小型企业。字据企查查信息,公司2025年工商年报娇傲的参保东说念主数为0,也便是说,它很可能莫得又名慎重社保职工,却在小红书上干起了“银行官方”的贷款中介生意。

更道理道理的是它的指标领域——写满了整整一大段,从企业处分、本事开拓,到个东说念主互联网直播做事,再到食物销售、出书物零卖,几乎像一个“全能营业派司”。而真实泄露其业务标的的,是它在招聘平台上的岗亭:“狼性贷款团队招募”、“助贷专员”、“信贷专员”,以致还有“短视频主播(助贷行业+不需要文娱)”——妥妥的线上获客活水线。

这位职工还信誓旦旦地说,公司“和北京统共银行基本上皆有互助”。过后,北京农商银行很快发布声明,示意从未在小红书开设官方账号,也莫得授权任何第三方推行金融家具,对这类冒用步履将根究法律遭殃。

把时刻线拉长少许来看,这种“影子中介”套用银行马甲的操作,并不是什么崭新事,况兼手法粉饰、包装小巧,让东说念主防不堪防。

2025年12月,小红书上曾出现过一个叫“客商股份”的蓝V账号,认证信息里清暴露楚写着“梅州客商银行股份有限公司”。

这个账号时时发布贷款告白,强调“利率透明、执牌机构提供做事”。

更让东说念主随机的是,用户按告白指引填完贵寓后,会被带领到苹果应用商店下载一款名叫“CalBared”的应用。

商店页面先容,这是一个由马来西亚开拓者上传的“专科面包烘焙计较用具”,能帮你精确计较水、酵母和盐的比例。可下载奏凯机里一掀开,这个“烘焙应用”坐窝良晌万变,成了一个借钱App——首页清清白白标着最高50万元的额度,显眼处还挂着一转银行LOGO,以此博取信任。

梅州客商银行随后辟谣,示意这个账号是盗用工商注册信息违章认证的,我方与这款借钱软件莫得任何谈判。

雷同的事情并非孤例。早前有大华银行上海分行被冒名注册,其后中国银联也被伪造“银联会议APP”用于期骗,再到当今批量冒出的银行“李鬼”账号——这些演叨主体照旧串联出一条暴露的获客旅途。

他们很暴露,在监管收紧确当下,普通助贷中介念念拿到用户信任并拆开易,但只须套上银行或糟践金融公司的蓝V外套,就能在平台的搜索保举里蹭到更高的曝光。

借着这层伪装,他们不错精确地找到那些急需费钱或者信用有弱点的用户,在假贷过程中收取腾贵的做事费,完成一场悄无声气的流量收割。

而像北京友富这么的公司,建树不到两年,参保东说念主数为零,指标领域包罗万象,招聘标语喊着“狼性”——它大要仅仅冰山一角。

平台认证的门槛,正在被这些“影子中介”踩成一条通往灰色生意的捷径。

审核有破绽,信任变生意

顺着这个风光往下念念,一个问题当然就冒出来了:这些运营者跟银行毫无关系,又是怎样通过平台那说念看似严格的审核,拿到蓝V认证的?谜底其实藏在一个十分红熟的“代认证”灰色产业链里。

按正常的经过,企业在平台央求专科号认证,开云(中国)2026世界杯官方app下载需要提交营业派司、法东说念主身份证,有时候以致要资格法东说念主东说念主脸识别或对公账户打款等考据要道。

这些设施,正本应该组成沿途有用的防地。但金融科技智库素喜智研在2026年5月的一次深度看望,揭开了这说念防地的另一面。

在二手电商平台上,有不少中介公开兜销“小红书蓝V专科号做事”,他们打出“包过”“无需营业派司”这类牌号,本旨只须提供一个照旧实名认证的账号和对应手机号,一两天内就能把一个普通账号包装成金融机构的官方认证号。

这门生意利润不低,而信任在这里被标上了很低的价码。中介一般会收取1000到1100元傍边的“代办费”,同期指导客户向平台交纳每年600元的认证审核费。

2026世界杯BG真人(BigGaming)官方网站在利益的鼓动下,平台那说念审核防地,就这么被随意绕了畴昔。

看望发现,在小红书上搜索“糟践金融”或特定地名的银行,排在前边的除了官方账号,时常随着一串违章蓝V号。

要知说念,寰宇一共唯一31家正规执牌糟践金融公司,但平台上的谈判认证号却多得不成比例,像“通华糟践金融”,还有一批挂着某某地市农商行名头的糟践金融号,皆混迹其中。

这些账号的贵寓页时时鬻矛誉盾。比如说,账号名叫“某某糟践金融”,点开认证主体一栏,娇傲的却是江苏如皋农村营业银行或者浙江金华成泰农村营业银行的某个下层支行。

更夸张的是,这些顶着所在银行名头的账号,主页上大大方方地作念着“债务重组”“网贷置换”以致“他乡贷款”的告白,这照旧踩到了监管的红线。

稍许了解金融监管的东说念主皆知说念,所在银行受“属地放贷”原则的不休,不可能面向寰宇大领域倾销此类业务。

这种一眼就能看出的知识性破绽,偏巧在平台的审核经过里被放了畴昔。

审核作念到这个份上,讲明平台在处理金融类认证时,风险毅力还有不小的缺口,无形中给黑灰产留出了动作空间,蓝V认证也就此形成了一些东说念主拿来骗取信任的“通行证”。

诚然,假账号能一再出现,也不可只痛恨于平台审核。金融机构自身在品牌处分和线上监测方面的讲理,一样给了这些操作可乘之机。

防地重建:不啻是平台的遭殃

“李鬼”账号的反复出现,不可简便归结为某一个平台的强劲,它更多反应出金融汇集营销链条上多个要道皆出现了遭殃空档。

其中,金融机构自身在内控上的短板,也值得慎重看一看。

一个相比广漠的情况是,好多银行穷困对旗下账号的和谐处分和备案机制。

数字化转型过程中,各家分支机构乃至下层网点皆有很强的营销冲动,这种漫步处分的模式,让银行的工商信息、品牌绚烂等中枢身份因素的管控变得相对松散。

违法分子盯上的恰正是这少许——他们从公开渠说念就能拿到下层网点的注册信息,在总行有余不知情的情况下,就在第三方平台完成了天资认证。

而过后的冒昧,时常也显得被迫,大量银行莫得常态化的汇集舆情和假冒账号排查安排,正常是在媒体曝光或客户投诉之后,才急促投诉、发声明。

比如早在2025年5月,北京农商银行就曾发声明驳诘违法分子伪造该行公章及授权书、虚拟信贷业务骗取资金。这自己也讲明,身份绚烂被冒用的问题,照旧困扰传统金融机构十分一段时刻了。

把视野转到监管层面,会发现法则自己其实早已端正。2026年4月,中国东说念主民银行、金融监管总局等八部门集合髻布了《金融家具汇集营销处分方针》,其中第十八条明确规矩,未获取相应金融业务天资的机构和个东说念主,不得在互联网用户账堪称呼中使用“银行”“糟践金融”“贷款”等涉金融属性的字样。

这条规矩背后的逻辑很暴露:从天资管控,到称呼合规,再到步履步调,三层递进,试图搭起一套全链条的管控轨制。

此外,现行《营业银行法》等法律也明确阻难金融机构伪造、变造、转让、出租或出借指标许可证,违者靠近数十万乃至上百万的罚金,情节严重时还可能被终生禁业或拔除派司。

问题在于,这些条规一朝落入脱落的互联网生态,现实难、取证难、处罚力度跟不上的情况就时时出现。面对平台上延续冒出的违章账号,本色操作中时常仅仅删帖、更名,很少涉及认证天资自己,于是风险就像割不完的韭菜,反复滋长。

要让场面改不雅,离不开监管、平台和金融机构的协同。金融机构需要在总行层面把账号处分和品牌授权真实宗起来,守住“天资不过流”的底线,用运营与合规的双重审核堵住下层网点信息被冒用的口子。平台则需要拿出与体量匹配的风控参加,比如与执牌机构建立官方数据库的直连核验通说念,建立金融机构“白名单”,挤压代认证灰产的生计空间。对普通用户来说,在这个信息混合的环境里,记着正规业务只通过官方APP、网点和客服热线办理,对私信里的贷款推介保执距离,便是最实用的自我保护。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:秦艺 开云体育(中国)官方网站