|

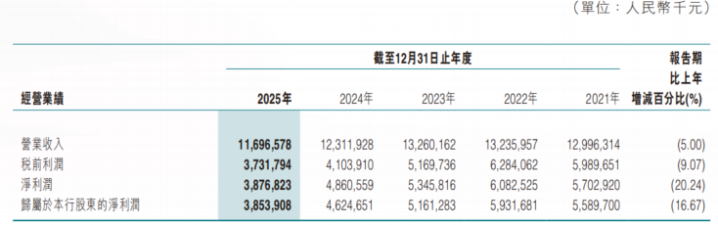

日前,东莞农商行发布2025年年报。2025年,该行贸易收入116.97亿元、净利润达38.77亿元,辞别较上一年下落5%、20.24%,营收、净利润陆续上一年双降趋势。其中,利息净收入88.27亿元,同比下落3.78%;手续费及佣金净收入3.99亿元,同比下落12.71%。 收尾2025年末,东莞农商行总钞票达7690.16亿元,同比增长6.72%;不良率为1.79%,较上年末下落0.05个百分点。该行旧年发力金融“五篇大著述”与深耕原土市集,年末公司类贷款同比增长9.8%,且公司类贷款不良率下落至1.51%,但零卖不良率上涨至2.85%,其中信用卡不良率高达11.03%。 功绩接连承压下,2025年,该行进一步降本增效,职工用度同比减少5.39%,同期董事长卢国锋、行长傅强带头降薪,旧年薪酬均减少近40万元至184.4万元,降幅达17.3%。 营收、净利润贯穿两年下滑,利息、中收业务双双承压 财务数据袒露,2025年,东莞农商行贸易收入116.97亿元,同比下落5%;净利润达38.77亿元,同比下落20.24%,营收、净利润陆续了上一年双降趋势。

分业务看,2025年,该行利息净收入88.27亿元,同比下落3.78%,主要原因是利息收入减少额高于利息开销减少额;全年净息差为1.25%,同比下落0.1个百分点。 非利息收入方面,该行旧年非利息净收入28.69亿元,较上年同期减少2.68亿元,降幅为8.55%。其中,手续费及佣金净收入3.99亿元,同比下落12.71%。东莞农商行指出,主要原因是调降答理居品费率。

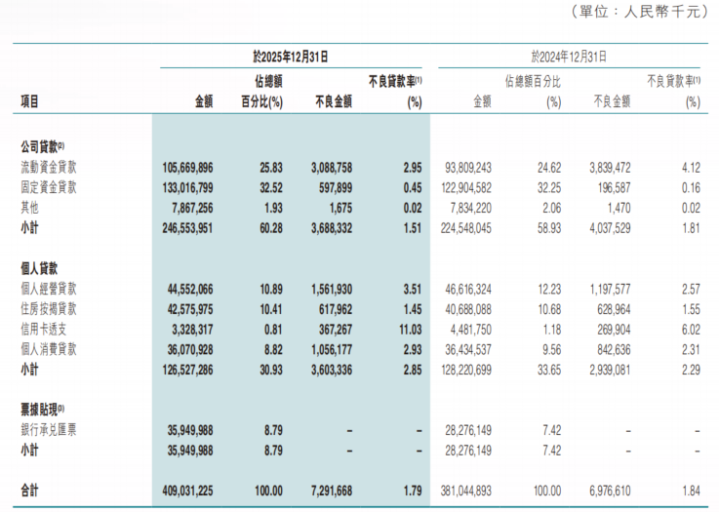

具体来看,全年该行答理业务收入同比下落24.4%至2.01亿元,银行卡手续费收入同比下落24.6%至1.55亿元,而托管相等他受托业务手续费收入则同比增长10.4%至2.07亿元。 其他非息收入方面,2025年,该行往来净收益达5.79亿元,同比大幅减少66.65%。东莞农商行在财报中解说称,主如若2025年债券利率阶段性反弹,往来性金融钞票公允价值变动损益是负收益,2024年同期公允价值变动损益是正收益,双向重迭导致2025年往来净收益同比减少。 与之相对,2025年,该行金融投资同比大增1.58倍至18.28亿元,主要原因是加强债券波段往来。 总钞票迫临8000亿元,对公拉动贷款增长,零卖贷款下滑 2025年末,东莞农商行钞票总数达7960.16亿元,开云体育同比增长6.72%;各项入款余额达5442.12亿元,同比增长4.61%;各项贷款余额达4090.31亿元,同比增长7.34%。

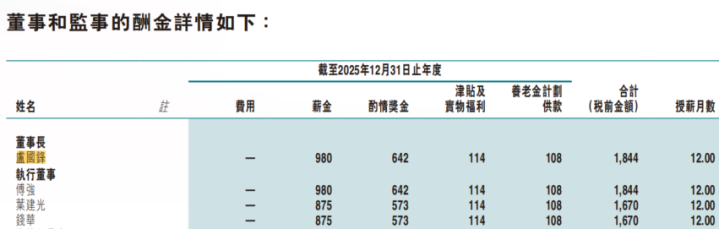

贷款方面,2025年末,该行公司贷款余额达2465.54亿元,同比增长9.8%,占总贷款60.28%;个东谈主贷款余额达1265.27亿元,同比下滑1.3%,占总贷款30.93%。 对公方面,2025年,东莞农商行发力金融“五篇大著述”与深耕原土市集。2025年末,该行科技企业贷款余额达600.47亿元,同比增速26.92%;绿色信贷余额达193.58亿元,同比增速为18.01%。此外,该行以多元化居品促进普惠金融,年末普惠型小微企业贷款余额达541.66亿元,同比增速为7.08%;鼎力支合手国度级和省级“专精特新”企业1123家,制造业及联系产业贷款余额增速为17.05%。 个东谈主贷款方面,2025年末,该行个东谈主诡计贷、住房按揭贷款、个东谈主耗尽贷年末余额辞别为445.52亿元、425.76亿元、360.71亿元,同比辞别增长-4.4%、4.64%、-1%,组成东莞农商行个东谈主贷款业务三大撑合手。 钞票质料方面,2025年末,该行不良率为1.79%,较上年末下落0.05个百分点。其中,公司贷款不良率较上年末下落0.3个百分点至1.51%;个东谈主贷款不良率则从上年末的2.29%上涨至2.85%,其中信用卡不良率最高,达11.03%。 职工东谈主均降薪近5%,董事长、行长降薪近40万元 在营收、净利润接连下落配景下,2025年,东莞农商行聘用了本钱压降步调,全年贸易用度达46.24亿元,较上年同期减少1.29亿元,降幅为2.71%,主如若职工用度减少。 2025年,该行职工用度达28.93亿元,较上年同期减少1.65亿元,降幅为5.39%。其中,年末职工数为7802东谈主,较上年末减少57东谈主。按此计较,2025年,该行职工平均年薪为37.09万元,同比下落4.7%。 另一方面,在职工降薪同期,东莞农商行董事长卢国锋、行长傅强薪酬一样出现下落。财报袒露,2025年,卢国锋、傅强税前薪酬均为184.4万元,均较上年下落38.6万元,降幅为17.3%。值得稳妥的是,傅强自2019年7月起担任东莞农商行行长,于今已跨越6年,行将波及银行业金融机构高管原则上轮岗不跨越7年的监管线,对于傅强接下来的轮岗安排也成为市集缓和焦点。

|

开云体育(中国)官方网站

开云体育(中国)官方网站 备案号:

备案号: